Was ist ein Midijob und wie hoch ist die Grenze 2025?

Aktuellen Schätzungen zufolge gehen in Deutschland rund 3,5 Millionen Menschen einem Midijob nach. Die Erhöhung der Midijob-Grenzen in 2025 bedeutet mehr Verdienstmöglichkeiten und geringere Sozialversicherungsbeiträge für viele Arbeitnehmer. Was sich hinter dieser Beschäftigungsform verbirgt und welche arbeitsrechtlichen Aspekte man als Arbeitgeber beachten muss, erfahren Sie in diesem Beitrag.

Das Wichtigste in Kürze:

- Midijob-Grenzen werden zum 1. Januar 2025 erhöht

- Der Übergangsbereich, in dem die reduzierten Sozialversicherungsbeiträge für Midijobs gelten, beginnt jetzt bei 556,01 € monatlichem Bruttoeinkommen.

- Die maximale Verdienstgrenze für Midijobs liegt weiterhin bei 2.000 € monatlichem Bruttoeinkommen.

- Für den Verdienst zwischen 556,01 € und 1350 € zahlen Arbeitgeber und Arbeitnehmer weiterhin den reduzierten Sozialversicherungsbeitrag von 14 % (ohne Rentenversicherung).

- Ab einem Verdienst von 1.350,01 € wird der volle Rentenversicherungsbeitrag fällig, wodurch Midijobber höhere Rentenansprüche erwerben.

Inhalt

- 1 Definition: Was ist ein Midijob?

- 2 Worin liegt der Unterschied zum Minijob?

- 3 Hintergrund und Ziele

- 4 Midijob-Grenzen 2022, 2023 und 2024

- 5 Haben Midijobber Anspruch auf Urlaub?

- 6 Wie viele Stunden dürfen Midijobber arbeiten?

- 7 Die Ersparnis durch die Gleitzonenregelung bei Midijobs

- 8 Was versteuert man in der Gleitzone?

- 9 Vorteile für Arbeitnehmer

- 10 Vor- und Nachteile für Arbeitgeber

Definition: Was ist ein Midijob?

Ein Midijob, auch Beschäftigung im Übergangsbereich oder Gleitzone genannt, ist eine sozialversicherungspflichtige Beschäftigungsform in Deutschland, bei der das monatliche Bruttoeinkommen zwischen 556,01 Euro und 2.000 Euro.

Midijobs können eine attraktive Option für Menschen sein, die mehr Stunden arbeiten und mehr Geld verdienen möchten als Minijobber, gleichzeitig aber von Sozialversicherungsschutz und Steuervorteilen profitieren möchten.

Merkmale von Midijobs:

- Midijobber sind pflichtversichert in der Sozialversicherung, einschließlich Krankenversicherung, Rentenversicherung, Arbeitslosenversicherung und Pflegeversicherung.

- Für den Verdienst zwischen 556,01 Euro und 1.350 Euro pro Monat gelten jedoch reduzierte Sozialversicherungsbeiträge. Das bedeutet, dass Arbeitnehmer und Arbeitgeber einen geringeren Anteil ihres Einkommens in diese Versicherungen einzahlen.

- Das Einkommen von Midijobbern unterliegt der Einkommensteuer, genau wie das von regulären Arbeitnehmern.

- Der Steuerfreibetrag für Midijobber ist jedoch höher als für reguläre Arbeitnehmer.

- Midijobber haben Anspruch auf die gleichen Arbeitnehmerleistungen wie reguläre Arbeitnehmer, wie z. B. bezahlten Urlaub, Krankengeld und Feiertage.

Die Bundesregierung setzt damit Teile des dritten Entlastungspaketes um. In diesem Zusammenhang spricht man von „Beschäftigung in der Gleitzone”. Seit dem 1. Juli 2019 kommt auch der Begriff „Beschäftigung im Übergangsbereich” zur Verwendung. Die Beschäftigung im Übergangsbereich ist im Sozialgesetzbuch (SGB) IV ausführlich geregelt.

An dieser Stelle gilt es zu betonen, dass die erwähnte Verdienstgrenze nicht nur ein regelmäßig erzieltes Monatseinkommen einschließt. Mitgerechnet werden ebenfalls Einmalzahlungen wie beispielsweise Weihnachtsgeld und zusätzliches Urlaubsgeld. Liegen monatliche Einkommensschwankungen vor, wird das Durchschnittsentgelt berechnet, das als Grundlage für die Ermittlung des Arbeitgeberanteils dient.

Worin liegt der Unterschied zum Minijob?

Unterschiede zwischen Midijob und Minijob sind auf drei Aspekte zurückzuführen. Hier angesprochen sind:

- Verdienstgrenze

- Sozialabgabenpflicht

- Steuerabzüge

Was die monatliche Verdienstgrenze anbelangt, beträgt sie beim Minijob seit dem 1. Januar 2024 530 Euro.

Minijobs zählen als geringfügige Beschäftigungen. Sobald die Minijob-Grenze überschritten wird, gelangt man in die Midijob-Zone. Der Übergangsbereich zwischen Minijob und Vollzeittätigkeit bewegte sich hingegen bei einem Arbeitsentgelt zwischen 556,01 bis 2.000 Euro im Monat.

Außerdem besteht beim Minijob keine Pflicht zur Sozialversicherung. Die Ausnahme bilden Rentenbeiträge, von deren Zahlung sich Minijobber befreien lassen können. Ist dies der Fall, übernimmt nur der Arbeitgeber den Pauschalbeitrag von 5 Prozent (bei Beschäftigung im Privathaushalt) bzw. 15 Prozent (bei Beschäftigung im Gewerbe). Für Midijobber gelten hingegen Abgaben auf alle Sozialversicherungen.

| Kriterium | Minijob (bis 556 €/Monat) | Midijob (556,01€ bis 2.000€/Monat) |

|---|---|---|

| Regelmäßiges Arbeitsentgelt | Bis 556€ pro Monat | 556,01€ bis 2.000€ pro Monat |

| Sozialversicherungspflicht | Nein | Ja, volle Sozialversicherungspflicht (Rentenversicherung, Krankenversicherung, Arbeitslosenversicherung, Pflegeversicherung) |

| Rentenversicherung | Keine Rentenansprüche | Volle Rentenansprüche |

| Krankenversicherung | Wahlfreiheit zwischen gesetzlicher Krankenversicherung (Krankenkassenbeiträge vom Arbeitnehmer und Arbeitgeber) und privater Krankenversicherung (Beiträge vom Arbeitnehmer) | Gesetzliche Krankenversicherung (Krankenkassenbeiträge vom Arbeitnehmer und Arbeitgeber) |

| Arbeitslosenversicherung | Keine Ansprüche auf Arbeitslosengeld | Ansprüche auf Arbeitslosengeld |

| Pflegeversicherung | Pflegeversicherungspflicht, aber keine Beitragszahlung (beitragsfrei) | Pflegeversicherungspflicht und Beitragszahlung |

| Steuerpflicht | Ja, aber in der Regel pauschale Besteuerung durch den Arbeitgeber (2% vom Arbeitsentgelt) | Ja, voll steuerpflichtiges Einkommen |

Hintergrund und Ziele

Neben fehlenden Sozialabgaben müssen die im Minijob tätigen Arbeitnehmer auch keine Steuern zahlen. In der Regel führt der Arbeitgeber eine einheitliche Pauschalsteuer von zwei Prozent an das Finanzamt ab. Für Mitarbeiter entstehen dadurch keine Pflichten in Bezug auf die Steuererklärung.

Demgegenüber unterliegt das Verdienst der Midijobber einer Versteuerung nach Lohnsteuerkarte. Zudem sind Midijobs sozialversicherungspflichtige Beschäftigungen

Der Midijob als Arbeitsverhältnis im Niedriglohnbereich geht auf das Jahr 2003 zurück, als er von der Bundesregierung im Rahmen der sogenannten Hartz-Reformen eingeführt wurde. Der Gedanke dahinter war, Beschäftigte für die über den Minijob hinausgehenden Arbeitsverhältnisse zu begeistern. Gleichzeitig hat sich die Bundesregierung folgende Ziele gesetzt:

- Soziale Absicherung von Niedrigverdienenden gewährleisten

- Langzeitarbeitslosigkeit durch Vielfalt an Beschäftigungsformen entgegenwirken

- Arbeitgeberanteil zur Sozialversicherung erhöhen (Seit 1. Oktober 2022 übernimmt der Arbeitgeber zu Beginn des Übergangsbereiches 28 Prozent der Sozialabgaben – wie beim Minijob.)

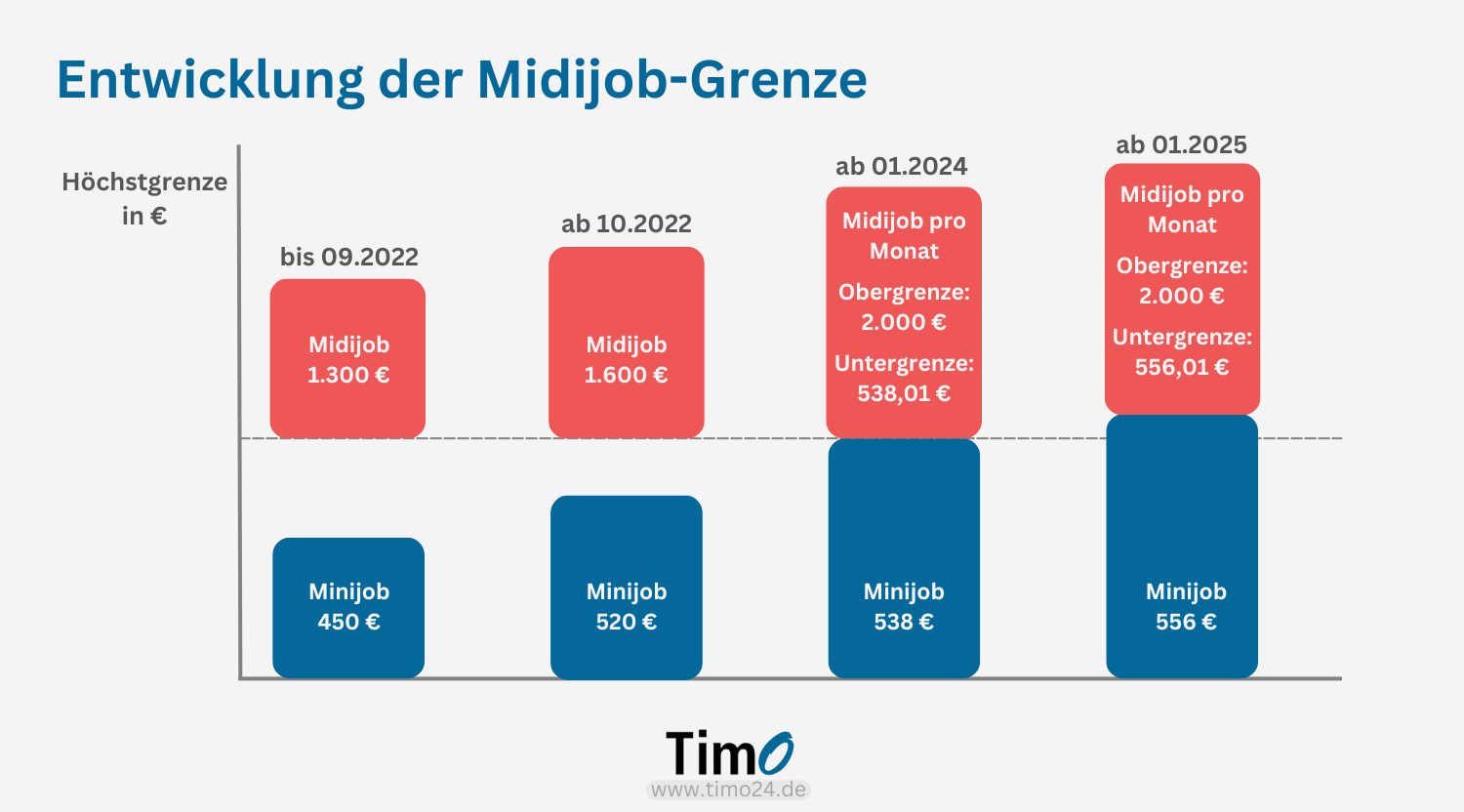

Midijob-Grenzen 2022, 2023 und 2024

Die untere Grenze des Übergangsbereichs ist an die Minijob-Grenze gekoppelt. Mit der Erhöhung des Mindestlohns auf 12,41 Euro zum 1. Januar 2024 stieg die Minijob-Grenze auf 538 Euro monatlich. Daher beginnt der Midijob-Bereich seitdem bei einem Verdienst von 538,01 Euro bis 2.000 Euro monatlich.

Die Verdienstgrenzen für Midijobs haben sich in den letzten Jahren wie folgt entwickelt:

- Bis 30. September 2022: Die Obergrenze des Übergangsbereichs (ehemals Gleitzone) lag bei 1.300 Euro monatlich.

- Ab 1. Oktober 2022: Die Obergrenze wurde auf 1.600 Euro monatlich angehoben.

- Ab 1. Januar 2023: Die Obergrenze stieg auf 2.000 Euro monatlich.

- Ab 1. Januar 2024: Die Obergrenze bleibt bei 2.000 Euro monatlich.

Beim Überschreiten der Obergrenze von 2.000 Euro gelten die besonderen Regelungen des Übergangsbereichs nicht mehr. In diesem Fall werden die Sozialversicherungsbeiträge ohne die Vorteile des Midijobs berechnet..

Midijob-Arbeitszeiten einfach digital erfassen mit TimO®

- Kombinierbar mit App und Zeiterfassungsterminal

- Ausgereifte Software – dank über 25 Jahre Erfahrung

- Kostenloser Telefonsupport – ohne Warteschleife

Haben Midijobber Anspruch auf Urlaub?

Die Antwort lautet Ja. Midijobber haben genauso wie andere Arbeitnehmer unabhängig von der Art des Arbeitsverhältnisses einen gesetzlich festgelegten Mindestanspruch auf Urlaub. Die genaue Anzahl der Urlaubstage pro Jahr steht im Arbeitsvertrag oder im Tarifvertrag fest. Grundsätzlich schreibt der Gesetzgeber bei 3-Tage-Woche 12 Urlaubstage, bei 4-Tage-Woche 16 Urlaubstage, bei 5-Tage-Woche 20 Urlaubstage und bei 6-Tage-Woche 24 Urlaubstage vor. Die im Arbeits- oder Tarifvertrag vereinbarte Anzahl der Urlaubstage kann allerdings höher als gesetzlicher Mindestanspruch sein.

Wie viele Stunden dürfen Midijobber arbeiten?

Die maximale Anzahl monatlicher Arbeitsstunden für Midijobber hängt direkt vom Stundenlohn ab. Ab Januar 2025 gilt der gesetzliche Mindestlohn von 12,82 Euro brutto pro Stunde. Gemäß Arbeitszeitgesetz (ArbZG) darf die tägliche Arbeitszeit acht Stunden bei einer sechs-Tage Woche nicht überschreiten. Um unterhalb der Obergrenze des Übergangsbereichs von 2.000 Euro (ab 2023) zu bleiben, darf ein Arbeitnehmer bei einem Mindestlohn von 12,82 Euro nicht mehr als etwa 156 Stunden im Monat arbeiten. Zum Vergleich: Eine Vollzeitstelle mit einer 5-Tage-Woche umfasst in der Regel 174 Arbeitsstunden pro Monat.

| Jahr | Verdienstgrenze | Mindestlohn (€/Stunden) | Maximale Stunden im Monat |

| 2022 | 1.300 | 9,82 | 132,38 |

| 2023 | 1.600 | 12,00 | 133,33 |

| 2024 | 2.000 | 12,41 | 161,16 |

| 2025 | 2.000 | 12,82 | 156,01 |

Die Ersparnis durch die Gleitzonenregelung bei Midijobs

Die Gleitzonenregelung, die seit dem 1. Januar 2023 für Midijobs in Deutschland gilt, führt zu Ersparnissen für die Arbeitnehmer, insbesondere für diejenigen mit einem höheren Einkommen innerhalb des Midijob-Bereichs. Arbeitnehmer profitieren von reduzierten Beiträgen zur Rentenversicherung. Der Arbeitnehmer zahlt einen ermäßigten Beitragssatz von 12,55% (West) bzw. 12,45% (Ost), während der Arbeitgeber einen höheren Anteil von 13,75% übernimmt.

Die Berechnung des erfolgt mit vorgegebenen Formeln und einem Berechnungsfaktor “F”. Dabei steigt der reduzierte Beitragsanteil im Übergangsbereich progressiv an. Der niedrigere Beitrag soll Arbeitnehmer motivieren, auch geringer entlohnte Beschäftigungen aufzunehmen. Gleitzonenrechner erleichtern die Berechnung der Beitragsreduzierung.

Beispiel: Beitragsanteil Sozialversicherung, Tanja, 26 Jahre, kinderlos

| Monatsbrutto | 1.500 Euro/Monat | 1.000 Euro/Monat | 600 Euro/Monat |

| Abgabenpflichtiges Einkommen | 1.407 Euro | 933 Euro | 572 Euro |

| Rentenversicherung | 67,85 Euro | 44,65 Euro | 14,00 Euro |

| Arbeitslosenversicherung | 21,10 Euro | 14,00 Euro | 8,60 Euro |

| Krankenversicherung + Sonderbeitrag | 105,00 Euro | 72,60 Euro | 16,59 Euro |

| Pflegeversicherung | 24,15 Euro | 16,59 Euro | 10,44 Euro |

| Arbeitnehmeranteil Gesamt | 218,10 Euro | 147,84 Euro | 90,54 Euro |

| Arbeitgeberanteil Gesamt | 319,05 Euro | 230,00 Euro | 140,00 Euro |

| Ersparnis Gleitzonenregelung | 13,95 Euro/Monat | 13,76 Euro/Monat | 8,36 Euro/Monat |

Arbeitgeber: Abgabepflichtige Beiträge selbst ermitteln

Arbeitgeber haben bis bis 30.09.2022 den Beitragsanteil aus dem tatsächlichen und damit höheren Arbeitsentgelt gezahlt. Das entspricht rund 20 Prozent vom Bruttogehalt für Renten-, Kranken-, Pflege- und Arbeitslosenversicherung.

Um das abgabepflichtige Beiträge selbst zu ermitteln, benötigen Sie das tatsächliche Arbeitsentgelt, den sogenannten Faktor “F” und eine besondere Formel. Der Faktor “F” wird vom Bundesministerium für Arbeit und Soziales (BMAS) jährlich festlegt:

- Bis zum 30. September 2022 beträgt er 0,7509

- Vom 1. Oktober bis zum 31 Dezember 2022 beträgt er 0,7009

Die verkürzte Formel zur Berechnung des Gesamtbeitrags ab dem 1. Oktober 2022 lautet:

Gesamtbeitrag = 1,440 x Arbeitsentgelt – 230,4178

Der Faktor F beträgt für das Jahr 2023 0,6922. Er ergibt sich, indem der Wert 28 Prozent durch den Gesamtsozialversicherungsbeitragssatz für das Jahr 2023 geteilt und auf die vierte Dezimalstelle gerundet wird.

Arbeitgeber haben bis bis 30.09.2022 den Beitragsanteil aus dem tatsächlichen und damit höheren Arbeitsentgelt gezahlt. Das entspricht rund 20 Prozent vom Bruttogehalt für Renten-, Kranken-, Pflege- und Arbeitslosenversicherung.

Was versteuert man in der Gleitzone?

Ein Midijobber muss im Vergleich zu einer Vollzeitkraft nicht immer Lohnsteuer zahlen. Ob der jeweilige Midijobber die Einkommensteuer zahlen muss, ist von der Steuerklasse, in der er sich befindet, abhängig. Midijobber in den Steuerklassen 1 bis 2 sind vollständig von der Lohnsteuer befreit. Für die Steuerklasse spielt auch eine Rolle, ob Sie den Midijob hauptberuflich oder neben einer anderen Tätigkeit (nebenberuflich) ausüben. Das Einkommensteuergesetz kennt sechs Lohnsteuerklassen:

Steuerklasse 1 und 2

Steuervorteil für Midijobber: Generell fällt in den Steuerklassen 1 bis 2 keine Einkommensteuer an. In den Steuerklassen I bis II sind Singles – ledige, getrennt lebende oder geschiedene Arbeitnehmer gemeldet.

Steuerklasse 4

Midijobber in Steuerklasse 4 müssen ebenfalls meistens keine oder nur sehr wenig Lohnsteuer zahlen. Die Steuerklasse 4 gilt ausschließlich für Ehepaare und Paare, die in einer eingetragenen Lebenspartnerschaft leben. Ab dem Tag der Hochzeit bzw. ab dem Tag der Eintragung der Lebenspartnerschaft wandern beide Partner automatisch in die Steuerklasse 4. In der Steuerklasse IV fällt (2019) erst ab 1.050 € brutto im Monat Lohnsteuer an.

Steuerklasse 5

Midijobber können die Steuerklasse V nur wählen, wenn sich der Partner in Steuerklasse 3 befindet. Ist der Midijobber als Ehepartner oder eingetragener Partner mit dem niedrigeren Arbeitsentgelt der Steuerklasse 5 zugeordnet, wird das gemeinsame Einkommen bei der Berechnung der Lohnsteuer berücksichtigt. In der Steuerklasse V können Sie weder den Grundfreibetrag noch den Kinderfreibetrag geltend machen. Diese wandern zu Ihrem Partner, der zwingend in der Steuerklasse 3 einsortiert wird.

Steuerklasse 6

Die Steuerklasse 6 gilt nur für Zweit- oder Nebenjobs. Geht der Arbeitnehmer dem Midijob als Nebentätigkeit nach, unterliegt dieser der Steuerklasse VI. Die Haupttätigkeit wird je nach individueller Lebenssituation gemäß den Steuerklassen 1 bis 5 besteuert.

Vorteile für Arbeitnehmer

Es kann sich lohnen, eine Tätigkeit im Übergangsbereich auszuüben. Midijobber profitieren unter anderem durch Folgendes:

- Midijobber können mehr Geld verdienen als Minijobber

- Midijobber haben Sozialversicherungsschutz, der Rentenversicherung, Krankenversicherung und Arbeitslosenversicherung einschließt.

- Midijobber profitieren von einem höheren Steuerfreibetrag als reguläre Arbeitnehmer.

Sie erwerben die vollen Rentenansprüche, obwohl sie einen reduzierten Beitrag zur Rentenversicherung zahlen. So können sie beispielsweise eine Erwerbsminderungsrente (EM-Rente) beantragen, wenn sie aus gesundheitlichen Gründen dauerhaft arbeitsunfähig sind.

Sie genießen den vollen Schutz, auch wenn sie die reduzierten Beiträge zur Kranken- und Pflegeversicherung leisten. Dies bedeutet, dass sie im Fall der Arbeitsunfähigkeit aufgrund von Krankheit oder Arbeitsunfall Anspruch auf die vom Unternehmen auszahlende Entgeltfortzahlung für die ersten 6 Wochen haben. Wenn es notwendig sein wird, können sie später noch – bei Erfüllung der Voraussetzungen – das Krankengeld von der gesetzlichen Krankenkasse beziehen.

Sie haben Anspruch auf Leistungen aus der Arbeitslosenversicherung, sofern sie ihrer Tätigkeit im Übergangsbereich mindestens 12 Monate lang ohne Unterbrechung nachgegangen sind. Sie erhalten dann das Arbeitslosengeld in Höhe von 60 Prozent ihres Durchschnittsnettoverdienstes bzw. 67 Prozent, wenn sie mindestens ein Kind haben. Der Anspruch ist auf den Zeitraum von 12 Monaten beschränkt.

Sie können eine zusätzliche Nebenbeschäftigung ausüben. Allerdings müssen sie darauf achten, dass sie die Verdienstgrenze einhalten. Andernfalls verlieren sie den Status als Midijobber und müssen die vollen Sozialversicherungsbeiträge zahlen.

Sie müssen keine Einkommenssteuer zahlen, wenn sie in den Steuerklassen 1 bis 4 gemeldet sind. Werden sie aufgrund ihrer Lebenssituation (Zusammenveranlagung oder Job im Übergangsbereich als Nebentätigkeit) in die Klasse 5 oder 6 eingestuft, gelten andere steuerliche Regelungen. Hier fällt für Midijobber die Einkommenssteuer an.

Nachteile für Arbeitnehmer

Der größte Nachteil ergibt sich daraus, dass nicht jedes Midijob-Arbeitsverhältnis lohnsteuerfrei ist. Außerdem wird die Kritik laut, dass die beanspruchte Rente wegen der reduzierten Rentenbeiträge sehr niedrig ist und die Lebenshaltungskosten kaum decken kann.

Vor- und Nachteile für Arbeitgeber

Die Beschäftigung der Arbeitnehmer im Übergangsbereich kann dem Unternehmen finanzielle Vorteile bringen. Diese sind vorrangig mit pauschalen Sozialversicherungsbeiträgen verbunden. Beim Midijob-Arbeitsverhältnis beträgt der Arbeitgeberanteil etwa 20 Prozent. Auch die Einkommenssteuer fällt aufgrund der Steuerprogression beim Übergang zu dieser Beschäftigungsform weg.

Trotz finanzieller Vorteile müssen Unternehmen, die Midijobber beschäftigen, mit einem größeren Verwaltungsaufwand rechnen. Dies liegt vor allem an zahlreichen Sonderregelungen, die auf Arbeitgeberseite zu beachten sind.

Die Midijob-Regelung kann eine echte Win-Win-Situation für beide Seiten sein. Arbeitnehmer genießen ein hohes Maß an Flexibilität und den vollen Sozialversicherungsschutz trotz reduzierter Beiträge. Arbeitgeber gewinnen durch prozentual günstigere Abgaben an die Sozialversicherungsträger und das Finanzamt. Unabhängig davon erfordert der Midijob die Berücksichtigung vieler arbeitsrechtlicher Aspekte, die bei der Beschäftigung im Übergangsbereich entscheidend sind.

Mehr zum Thema lesen:

- Teilzeit: Stunden, Definition, Regelungen

- Gleitzeit: Definition, Modelle und Praxisbeispiele

- Sonntagszuschlag: Definition, Berechnung und Gesetze

- Arbeitszeiterfassung: Was Sie wissen müssen

Disclaimer:

Die in diesem Blogartikel geäußerten Meinungen und Informationen dienen nur zu allgemeinen Informationszwecken. Wir bemühen uns um Aktualität und Genauigkeit der bereitgestellten Informationen, können jedoch keine Garantie für die Korrektheit, Vollständigkeit oder Aktualität übernehmen. Jegliche Nutzung der in diesem Artikel bereitgestellten Informationen erfolgt auf eigenes Risiko.